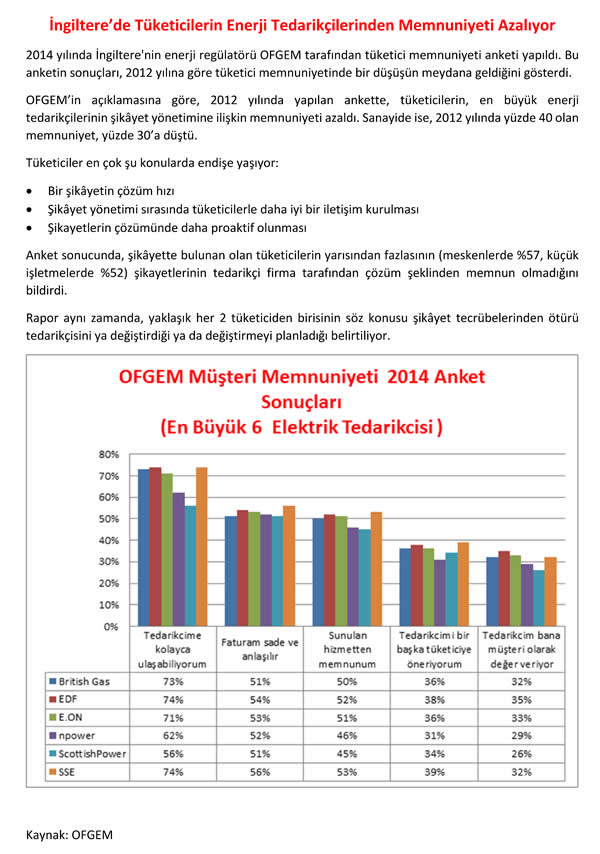

Elektrik Dağıtım Hizmetleri Derneği (ELDER) Yönetim Kurulu Başkanı Nihat Özdemir, elektrik dağıtım sektörü olarak tüketici memnuniyetine büyük önem verdiklerini bildirdi. Özdemir, bu memnuniyeti artırmak ve tüketicilerle olan iletişimi geliştirmek adına her gün yeni adımların atıldığını ifade etti.

ELDER Yönetim Kurulu Başkanı Nihat Özdemir, yaptığı açıklamada, özelleştirmeler sonrasında elektrik dağıtım faaliyetinin kamu dönemine göre çok daha kaliteli ve uygun maliyetler ile yürütüldüğünü ifade etti. Özelleştirmeler ile devlet hazinesine 13 milyar dolarlık katkı sağlandığını hatırlatan Özdemir, aynı zamanda şebekeye daha fazla yatırım, vatandaşa daha iyi hizmet ve çalışanlara da daha iyi koşullar sunulduğunu dile getirdi.

Özdemir, “Özel sektöre devredilen dağıtım şebekelerinin ortalama yaşı 20 yıl ve üzeridir. Özelleştirmeler ile birlikte özel sektörün ilk önceliği yatırım bütçelerinde önemli oranlarda artışlara gitmek olmuştur. Bu gerek kesintileri azaltmak, gerek elektriğin teknik kalitesini yükseltmek gerekse kayıpları azaltmak için bir zorunluluktur. Her zaman can ve mal güvenliğini etkileyen yatırımlar ilk sıradadır. Keza bekleyen enerji talebinin karşılanması ve genel aydınlatma gibi kamu güvenliğini etkileyen yatırımlar önceliklidir. Kamu kurumlarından gelen talepler de yine öncelikli yatırım konularıdır” dedi.

“Her alanda kamu dönemine göre çok daha iyi bir noktadayız”

21 elektrik dağıtım şirketinin tüketici memnuniyetine büyük önem verdiğinin altını çizen Özdemir, bu memnuniyeti artırmak ve tüketicilerle olan iletişimi geliştirmek adına her gün yeni adımların atıldığını belirtti. Özdemir, sözlerine şöyle devam etti:

“Kamu zamanında 1-2 şirket tarafından sağlanan çağrı merkezi ve benzeri hizmetler bugün 21 şirket tarafından 7 gün 24 saat esasına dayanarak verilmektedir. Tüketici memnuniyetini artırmak ve verilen hizmetin kalitesini artırmak amacıyla elektrik dağıtım şirketlerinin çeşitli illerde 9 yeni çağrı merkezi açmaya yönelik yatırımları devam etmektedir. Ayrıca, sosyal medya ve internet tabanlı akıllı uygulamalar ile elektrik kesintileri başta olmak üzere tüketici bilgilendirilmesine büyük bir önem verilmektedir. Bu kapsamda tüm Türkiye’deki planlı kesintilerin izlenmesi için www.ekesinti.info web sitesi hizmete alınmıştır. Yine elektrikle ilgili tüm konuları içeren Tüketicinin El Kitabı bastırılarak dağıtılmış, ayrıca www.ehbi.info adresi üzerinden de hizmete sunulmuştur. Elektrik dağıtım sektörü her alanda kamu dönemine göre bugün çok daha iyi bir noktaya geldi. Ancak bunların yeterli olmadığını biliyor, yeni yatırımlarımızla verdiğimiz hizmeti geliştirmek için çaba sarf ediyoruz.”

Bugün birçok dünya ülkesi akıllı şebekelere geçiş noktasında hedefler belirliyor. Akıllı şebeke kavramının kapsamının ve uygulanacak teknolojinin ortaya konulması ve bu kapsamda bir yol haritası hazırlanması amacıyla dokuz elektrik dağıtım şirketi tarafından “Türkiye Akıllı Şebekeler 2023 Vizyon ve Strateji Belirleme Projesi (TAŞ 2023) geliştiriliyor. Bu proje, Akdeniz EDAŞ, Uludağ EDAŞ, Boğaziçi EDAŞ, Çamlıbel EDAŞ, Başkent EDAŞ, Toroslar EDAŞ, AYEDAŞ, ADM EDAŞ ve GDZ EDAŞ tarafından yürütülüyor. ELDER koordinasyonunda yürütülen proje EPDK tarafından da destekleniyor.

ARAS Elektrik Dağıtım A.Ş. Genel Müdürü Fikret Akbaş, Akdeniz Elektrik Dağıtım A.Ş. Genel Müdürü Murat Yiğit, Çamlıbel Elektrik Dağıtım A.Ş. Genel Müdürü A. Sait Akboğa, akıllı şebekelerin sağladığı faydaları anlattı.

Birleşik Krallık’ta ulusal elektrik şebekesi (National Grid) ve Reactive Technlogies şirketi işbirliğiyle elektriği taşıyan elektrik hatları üzerinden akıllı şebeke bilgilerinin aktarımı sağlandı.

Geçtiğimiz günlerde Birleşik Krallık’ta National Grid ve Reactive Technlogies şirketi evlere ve işyerlerine elektriği taşıyan elektrik hatları üzerinden bilgi aktarımında bulundu. Mobil şebekelerde veri gönderimi için yüksek frekans dalgası kullanılmasının aksine, burada, veri aktarımı 50Hz’lık elektrik tedarikinde sağlandı. Tek yönlü iletişimin kullanım veya fiyatlandırma ile ilgili bilgi sağlayabileceği belirtildi.

Bu iletişimin aynı zamanda şebekelerin uç cihazlara bazı talep katılım komutu göndererek tüketiciye iletilmesini sağlayarak avantaj sunduğu ve enerjinin verimli kullanılması noktasında büyük ilerlemeler sağlayacağına dikkat çekildi.

Uç cihazların şebekeden gelecek mesaj ve komutları anlamasının pek çok açıdan önemli olduğuna ve akıllı şebekelerin bu anlamda bir köprü görevi gördüğüne işaret edildi.

Kaynak: disruptiveviews.com

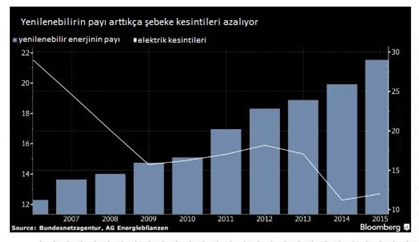

Bloomberg News Finance tarafından yayımlanan bir analiz, yenilenebilir enerji ile şebeke kesintileri arasındaki ilişkiyi ortaya koydu. Almanya örneğine yer verilen analizde yenilenebilir enerjinin payı arttıkça şebeke kesintilerinin azaldığına işaret edildi. Analizde ayrıca ülkelerin yenilenebilir enerji hedeflerini arttırdığına ve iklim değişikliğinin bir sonraki finansal krizi tetikleyebileceğine dikkat çekildi. Analizde aktarılan detaylar şöyle...

• Rol model Almanya

Almanya’nın enerji regülatörü Bundesnetzagentur, ülkedeki yenilenebilir enerjinin toplam elektrik üretiminin üçte birini oluşturacak kadar arttığını, ülkedeki elektrik kesintisinin 2006 yılına göre yüzde 41 daha az bir oranla ortalama 12.7 dakika olarak gerçekleştiğini bildirdi. Bu durumun şebeke istikrarını tehdit eden aralıklı güç kaynaklarıyla ilgili endişeleri ortadan kaldırdığı ve Almanya’nın çok sayıda ülke için enerji sektörünün dönüşümü konusunda işe yarayan bir model sunarak yenilenebilir enerji üretimini benimsediği ve nükleer enerjiden uzaklaştığı kaydedildi.

• Ülkeler yenilenebilir hedefleri genişletiliyor

Birçok ülke temiz enerji hedeflerini genişletiyor. Bu ülkelerden bazıları şöyle:

- Fas, yenilenebilir enerji kaynaklarının tüketim oranını 2020 yılında yüzde 42’ye, 2030 yılında ise yüzde 52’ye yükseltmeyi amaçlıyor.

- Tayvan’da kabine, enerji piyasasına rekabet getirmek, yenilenebilir enerjileri artırmak ve nükleer enerjiyi bırakmak üzere bir planı onayladı. Kabine sözcüsü Kuo-yung Hsu, yasa taslağının onay için meclise gönderileceğini söyledi. Yasa tasarısı, tüm nükleer enerji santrallerinin 2025 yılına kadar kapatılacağını öngörüyor.

- İsrail, rekabetçi bir süreçle verilecek 1.3GW’luk yeni güneş ihaleleri düzenlemeyi planlıyor. İlk ihalenin Ocak ayında yapılması bekleniyor.

- Türkiye, yenilenebilir enerjinin payını, 1,3 milyar dolar değerinde bir ihale ile artırma planlarını açıkladı. Enerji ve Tabii Kaynaklar Bakanı Berat Albayrak, düzenlediği basın toplantısında hükümetin, yatırımcıları Türkiye’deki Konya ilinde 1GW’lık bir güneş enerjisi tesisi ve fotovoltaik panel fabrikası inşa etmeye çağırdığını söyledi. İhalenin kazananı Aralık ayında açıklanacak.

- Hindistan’da Başbakan Narendra Modi hükümetinin, Hindistan güneş panel imalatı sanayinde 3.1 milyar dolarlık bir devlet yardımı paketi hazırladığı belirtiliyor. “Prayalar” adı verilen programın 2019 yılından itibaren 5GW fotovoltaik üretim kapasitesi yaratması amaçlanıyor. Modi hükümeti de tüm hidroelektrik projelerini yenilenebilir olarak sınıflandırmayı planlıyor. Yeni ve Yenilenebilir Enerji Bakanlığı kabineye sınıflandırma değişikliği talebinde bulunan bir rapor sunacak. Şu anda sadece 25MW’a kadar daha küçük hidroenerji projeleri yenilenebilir olarak kabul ediliyor.

• İklim değişikliği bir sonraki finansal krize yol açabilir

İngiltere Merkez Bankası Başkan Vekilliğinden bu yıl emekli olan Paul Fisher’a göre, iklim değişikliği dünyada bir sonraki finansal krize yol açabilir. Fisher, Sydney Monday ile yaptığı röportajda iklim değişikliğinin sonucu olarak varlıkların aniden yeniden fiyatlandırılmasının gelecek finansal krizin tetikleyicisi olabileceğini bildirdi. Birleşik Krallık Merkez Bankası’na 26 yıl hizmet vermiş olan Fisher, iklim değişikliği sonucunda mali piyasalarda beklenmeyen hareketlerin olması ihtimalinin bulunduğunu kaydederek “sistem genelinde varlıkların yeniden fiyatlandırılmasının ani bir şekilde meydana gelme” ihtimaline karşı uyarıda bulundu.

Kaynak: www.bnef.com

Dünyanın Elektrik Gündemi

10 Kasım 2016

drive.google.com

- Nature Energy makalesinde, enerjiye erişimde günlük verilen elektrik süresinin kesinti miktarından önemli olduğu tartışılmış, elektriğe erişimin kademeleri verilmiş. Öngörü modelleri seçimlerde dağıldı, herkes en karmaşık matematiksel/akıllı algoritma çılgınlığında ama kimse matematik bilmeyen Micheal Moore’dan daha iyi tahmin + analiz yapamamış. Üzerinde düşünmek lazım.

- Seçim sonrası elektrik için kömür üreten Foresight Energy hisseleri %24, dünyanın en büyük kömür üreticisi Peabody Energy hisseleri de %50 arttı. Dakota Access ham petrol boru hattını yapmaya çalışan Energy Transfer Partners hisseleri %11 değer kazanmış. %50’ ye inanamadım, gerçekten artmış. Noble grup hisseleri de %12.6 artmış

- Avrupa Komisyonu Kasım sonunda “winter package”/kış paketi ile Avrupa elektrik piyasa reform önerilerini yayınlayacak. Yenilenebilirlere devlet desteği, arz güvenliği, düzenlemeye tabii fiyatlar, enerji verimliliği ve kapasite mekanizmaları yer alacak. Özellikle AB geneline hitap eden bir kapasite mekanizması yasal çerçevesi bekleniyor.

09 Kasım 2016

- Akıllı şebeke deyince, akla hemen PMU (Phasor Measurement Unit)gelsin, o bilgiler de hızla değerlendirilmesi gerektiğinden GSM’le aktarılmaz, fiber ister. SCADA sistemlerinden 100 kat hızlı gerçek zamanda çalışan sensörler. IEEE şimdi kendi sertifikasını taşıyacak PMU testleri ve standart yol haritası geliştirmiş.

- Çin’de kömür tedarik/ fiyat artışlarına karşı önlem alınmaya çalışılıyor. Shenhua Grup ve China National Coal Corp, ülkenin en büyük iki kömür üreticisi, elektrik üreticisi China Huadian ve State Power Investment ile anlaşma imzaladı. Qinhuangdao Seaborne Coal Market sitesi önemli, Qinhuangdao Çindeki termal kömür benchmarkı

07 Kasım 2016

- Washington State Üniversitesi raporuna göre, dünyadaki hidroelektrik santraller her yıl Kanada kadar metan emisyonu sebebi. Metan, CO2’den 34 kat daha etkili bir sera gazı. Analize göre, enlem ve derinlik değil rezervuardaki “biyolojik aktivite” daha önemli bir faktör. Tüm su rezervarları, insan kaynaklı emisyonların %1.3’ünün sebebi

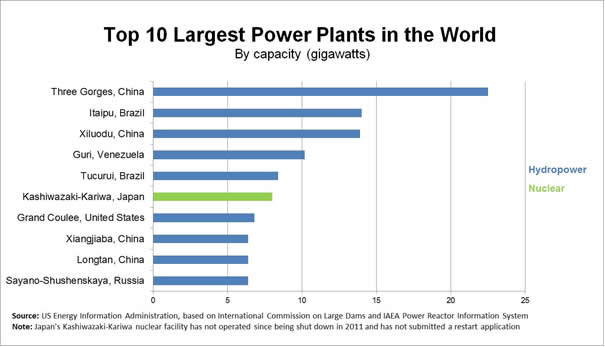

- Grafik : Dünyadaki en büyük 10 elektrik santrali (The Guardian)

Rapor Özeti

Ulaştırma monopollerinin evrimi elektrik şebekelerinin geleceği adına hangi mesajı veriyor,A.J. Goulding

Başlangıç

Utility: Kamu hizmeti şirketi – “kamusal hizmet şirketi”

Pekçok kişi “geleceğin (utility) hizmet şirketi” ‘ne geçişin merkezi üretimden akıllı şebekelere doğru yumuşak bir geçiş olduğunu düşünebilir. Fakat başka gerçekleşmeler de olabilir. Ulaştırma-taşımacılık şirketlerinden alınacak dersler önemli. 1840’da kanalları, demir yollarının 1970’ler ve hava hollarının 1980’de yaşadıklarını anlamak faydalı olabilir. Bu dersler dönüşümün travmatik olabileceğine de işaret ediyor. “Düzenleyici mantığın” – imtiyaz verilmesi, maliyet tabanlı tarifeler, subvansiyonlar ve kırılgan tüketicinin korunması – tamamen değişmesi gerekebilir Pekçok kişi elektrik şirketlerinin geleceğini anlamak için telekom’a bakarken, ABD demiryolu şirketlerinin neredeyse ölümlerine, sonra düzelmelerine sebep olan tecrübeler elektrik sektörü için öğretici olabilir.

Geçmiş

ABD demiryolu ağı bir zamanlar ülkenin en gözde sanayisiydi . 1840’daki 3000 milden, 1916’da 254000 mile çıktı. 2016’da 140000 mil civarında bir demiryolu ağı. 1913’de New York borsasındaki demiryolu firmaları hacmin %21’i iken, 2015’te bu oran %1.23’e düştü.

Demir yolu sektörü bir çok değişimden geçti: girişimcilik,pervasız büyüme, tarife kontrolünün yükselişi, iflas, yarı devlet kontrolü, yakın dönemde ise özelleştirme, konsolidasyon ve uzmanlaşma. ABD’De Class 1 demiryolu sayısı 1939’daki 130’dan 2015’te 7’ye düştü.

Demir yolu ile yük taşımacılığı ise 1920’deki 400 milyar ton-mil’den, bir süre düşerek ağır ağır yükseldikten sonra 2006’daki 1.8 trilyon ton-mil’e çıktı. Yolcu sayısı da 1960’daki 21.2 milyar yolcu-mil’den 1975’te 8.4 milyar yolcu miline düştü. 2014’te ise 18.2 milyar yolcu miline çıktı.

Zamanında demir yolları yıkıcı teknolojilerdi. Kanal botlarını ve otobüs hatlarının yerine geçiyordu. O kadar güçlüydüler ki, anti-tröst konusunda öncü hareketler demiryolları birleşmeleri ile başladı. 1950lere gelindiğinde ise demiryolları alternatif taşıma modlarının rekabeti ile baş etmek zorundaydı. Nasıl zamanın da demiryolları devlet destekleri ile büyüdü ise, kara taşımacılığı da devlet tarafından sağlanan karayolu ağı daha düşük bir ücrete sağlanır hale geldi. 1930lardan itibaren havayolları da posta taşımacılığı kontratları ve devlet/federal havaalanları yapımı ile desteklenmiş oldu.

1970’de PennCentral (demiryolları)’nın iflası, 1971’de Amtrak’ın kurulması, devletin PennCentral’de pay sahibi olması, 6 tane kuzeydoğu demiryolu iflası sektörün ölmekte olduğunu çağrıştırdı. Krizler demiryolu endüstrisinin nasıl düzenlenmesi gerektiğinin tekrar düşünülmesi gerekliliğini ortaya çıkardı. 1980 Staggers Kanunu ile demiryolları ekonomik regülasyondan azat edildi. 1970’lerde ICC (Interstate Commerce Comission) düzenlemeleri sermaye geri dönüşlerini düşürdü ve sermayeyi kaçırdı. Fakat demir yolu şirketleri (birleşerek) büyük şirketler oldu ve ayağa kalktı. Yolcu taşımacılığı devlette kaldı. Tren üniteleri ve konteynerlaşma gibi yenilikler ile demiryolları büyük yükleri uzun mesafelere taşıma ile kamyon taşıma sektörü ile de entegre olarak rakipsiz hale geldi. Üretkenlik arttı. 1979’dan 2009’a istihdam 518,000’den 150,000’e düşerken gelir ton mil (revenue ton miles –RTM) %110 arttı.

Elektrik sektörü 1970lerin demiryolu şirketlerinden daha iyi durumda olabilir. Ama bugün düzenleyici felsefenin ve kamu hizmet stratejilerinin birçoğunun altyapısı yanlış ve bunun sonucu olarak geleceğin kamusal hizmet şirketleri daha fazla geçmişin demir yolu şirketlerine benziyor.

Yıkıcı teknolojilere sübvansiyon değişimi hızlandırır

Net metering (sayaçtan neti mahsuplaşma= şebekeden alış-şebekeye veriş), tüketicinin şebekeyi kullanmasını azaltan yeniliklerden sadece biri. Enerji verimliliği de destek almaya devam ediyor. Güneş ve rüzgar destekleri talep göçüne sebep oluyor. Oysa bu politikaların birçoğu düşük gelirli tüketicilerin ve düşük gelirli işletmelerin yararlanmalarından uzakta kalıyor. Yani şirketlere daha sorunlu müşteriler kalıyor.

ABD’deki yeni ve yenilenebilir teknoloji gelişimi, Eisenhower’in ilham verdiği ulusal karayolu sisteminin detaylı planına sahip değil. Fakat sonuç benzer, karayollarının yaygınlaşması ile, tüketiciler için eski şebekeden daha fazla özgürlük. Rüzgâr, güneş kredileri, net metering gibi teknolojik yenilikler, hep birlikte, tüketicilere ucuz otomobil ve ücretsiz yollar sağlamakla eşdeğer

Dağıtık Üretim maliyeti Tarife Tavanına dönüşüyor

Eskiden kamusal hizmet şirketi işletmenin yöntemi basitti:

- Düzenleyici ile yumuşak bir çalışma ilişkisi kur

- Düzenleyici hedeflerle uyumlu yatırım planları üreterek düzenlemeye tabi varlık tabanını büyüt

- Bu projeleri belirlenen aralıkta bir bütçe ile yap

- Geri dönüşleri ve proje harcamalarına imkan veren tarife öner

- Kabul edilebilir seviyede bir teknik yeterlilik sağla

Fakat bu model dik bir talep eğrisine dayanıyor. Düzenlemeye tabii tarife ikame ürünleri göz önüne almıyor. Bir yatırım onaylandı mı, kesin maliyetini karşılayacak şeklinde bakılıyor. Fakat rekabetçi sektörler böyle çalışmıyor. Yatırımcı yatırımının değerini döndüremeyeceğini, fiyatı tedarikçinin değil piyasasının belirleyeceğini bilir

Bazı tüketiciler şebekeden ayrılabilir. Birçok tüketici için dağıtık üretim maliyeti, tarife tavanıdır. Tıpkı kamyon taşımacılığının demir yolu taşımacılığındaki fiyat tavanını belirlemesi gibi… Trendler belli, dağıtık üretim maliyetleri düşüyor, rahatlık faktörü artıyor.

Kamusal hizmet şirketleri, tarife artışlarının imkansız olduğu veya tüketici kazanmak için tarifelerin düşürülmesi gerektiği bir dünyada yaşamadı. Dağıtım şirketlerini mikro grid operatörleri olarak yöneteceğini düşünen yöneticiler ise bu teknolojiler tüketiciye pahalıya gelirse tüketicinin bu teknolojilerden uzaklaşacağını hesaba katmalı. Kamusal hizmet şirketleri kendilerini yeniden icat etmek zorundalar. Mesela elektrik gücünün Uber’i olarak: elektrikte araba paylaşımının muadili olarak. Düzenleyici koruma kalkanlarının eskisi kadar güçlü olmadığını göreceklerdir.

Tüketiciler Güvenilirliğin yanında Bağımsızlık ve Rahatlığa değer veriyorlar

Şirketler şebekeye bağlanmanın en can alıcı noktası olarak güvenilirliği (reliability)’e dem vuruyorlar. Dağıtık üretim şebeke kadar güvenlik vermeyebilir. Ama 10 yılda 1 gün kesinti güvenilirliği de birçok tüketicinin beklentisinin üzerinde olabilir. Fakat daha fazla müşteri daha farklı güvenilirlik seviyesi talebinde olabilir. Tarife yapılarını, tüketicilerin güvenilirlik beklentileri izin verecek şekilde geliştirerek farklı güvenilirlik ürünleri geliştirmek hem tüketici maliyetlerini hem de şebeke yatırımlarını düşürür (hani Class 1 demir yolu miktarındaki azalma gibi)

Olmayan enerji bedeline göre yapılan yatırımlar, tüketicinin olmayan elektrik bedeli ortaya çıktıkça daha masraflı olabilir. Aslında birçok tüketicide ihtiyacından daha güvenilir bir şebeke tasarlandığı için fazla bedel ödüyor olabilir.

Bugün havayolunda rötar ve diz mesafesinden yakınan tüketiciler, yine de tren yoluna geçmiyor, ucuz olsa da. Cep telefonu kullananlar daha az güvenlik vermesine rağmen, cep telefonlarını kara hatlarının üzerine tercih ettiler. Tüketiciler, bağımsızlık, esneklik ve taşınabilirliğe değer veriyor. Bunun elektrikteki “zip car” yaklaşımı ile paylaşılan, dağıtık standardize pil hizmeti olabilir. (s11 son paragraf)

İmtiyazlı haklar çağdışılık

Tıpkı Uber, taksi sektörü için tarife yapmanın gereksiz ve maliyetli olduğunu gösterdiği gibi, enerji sağlamanın yeni yolları da mevcut düzenleyici yapı altındaki elektrik sektörünün gücünü kıracak. Uber taksi hizmeti sağlamadığını sadece bağımsız sürücüler ve yolcular arasında bir bağ kurduğunu iddia ediyor. NESCO’lar (New Energy Service Companies), elektrik satmadıklarını, tüketicilerin kendi elektriklerini üretmeleri için araçlar sağladıklarını iddia edebilirler.

Merkezi şebeke, koordine edilmiş mikroşebeke ve paylaşımlı cihazların üçü de olabileceği gibi, kablo işi (wires business) doğal bir monopol değil artık. Bu durum taksi plakası taşıyanların ellerindeki hakların giderek değer kaybetmesine eş

Yükümlenilmiş maliyetler kaçınılmaz (stranded costs)

Tüketicilerin güvenilirlikten daha fazlasını istediğini, dağıtık üretimin tarife tavanını oluşturduğunu, imtiyazların zorlanamayacağını anlattık. CTC (Competitive transition charges). Şirketler daha önce ekonomik olmayan maliyetleri tüketicilere yansıtıyorlardı. Çünkü tüketici rehindi.”captive”. Bu CTC’ler tüketiciler sistemde kalmak zorundaysa yansıtılabilir. Şirketler tıpkı kamyonlardan dolayı tarifelerini arttıramayan demir yolu şirketleri gibi, tarife artışlarının imkansız olduğu bir düzlemde kendilerini bulabilirler. Bu da onları büyük yatırımlara daha mesafeli hale getirebilir.

Şirketler, risksiz yatırım oranı üzerinde bir oranla yatırımların geri dönüşünü alıyorlardı. Fakat dağıtık üretimden zarar gördüğü için tarifelerini arttırsalar da bu bir pirus zaferi olur. Şirketler tarife kısımlarının en çok tüketici kaybına sebep olacak kısmına dikkat etmek zorunda. Ayrıca tarife ayrımı (diskriminasyonu) da tekrar düşünülmek zorunda. Sonunda tarifeler otel tabela fiyatları gibi olabilir. Yayınlanır ama çok ender kullanılır.

Tarife yapımı opsiyonları doğru fiyatlamıyor

Tarife yapımı tekrar düşünülmeli. Temelde hep maliyete bakılarak tarife yapıldı, değer dikkate alınmazdı. Oysa şebekenin sağladığı imkanlar fiyat içinde yakalanamaz. Mevcut şebeke tasarımı pik taleplere göre yapılmaktadır, tüketiciler bu kapasiteye çok ender gelseler de. Şirketler de bu yüzden hacim değil de sabit faturalama çalışmaları yapmakta.

Şebekeye erişimin değeri, dakika dakika şebekeyi kullanma opsiyonunun değerinin toplamına eşit. Kimse Black-Scholes modelini şebeke erişim hizmetlerinin fiyatlamasına bir baz olarak düşünmüyor. Dolayısıyla sabit bedel, belirli bir dönem için opsiyon premiumları, işlem fiyatı da hacim bazlı olur. Dolayısıyla, tüketicilerin şebekeye bağlı kalırken, pik taleplerini düşürmeye teşvik bir yöntem olabilir. Aynı şekilde bugün faturalardan karşılanan kırsal ve düşük gelirli destekleri de faturalardan karşılanamaz. Kooperatifler gibi yapılara görev düşüyor.

Yüksek hacimli şebeke iş modeline odaklanmak şirketlerin geleceği olabilir

Kamusal hizmet şirketleri aslında düzenlenmemiş ortamlarda çok başarılı değiller. Düzenlemeye tabii şirketler Airbnb’ye dönüşmeyecek. Dağıtım hizmetlerini koruyacaklar ama başarılı olanlar, iyi yaptıkları işe odaklanacaklar: “geniş coğrafi bölgeler arasında büyük hacimli elektrik hareketi” Şirketler NESCO’lar için bir kolaylaştırıcı olabilirler, rekabetçiden çok simbiyotik ilişki kurabilirler (tren-kamyon karşılaştırması). Dolayısıyla şirketlerde daha fazla birleşme talebi olabilir. Düşen marjlar sebebi ile

Class 1 demiryolları arasındaki konsolidasyon “büyük yedi”yi oluşturduğu gibi, bunun elektrik sektörü yansımalarını görmeye başlıyoruz. NESCO ve mikrogridler Class II ve Class III demiryollarına analoji olabilir.

Düzenleyiciler, müşteriler ve hissedarlar için etkiler

- Elektrik kamusal hizmet şirketleri doğal monopol özelliklerini kaybedecekler. Düzenleyicinin görevi daha çok güvenlik ve erişime dönüşür. İmtiyazlar NESCO vs gibi lisanslamalara dönüşür

- Şirket yönetimleri düşen fiyatlara adapte olmak zorunda. Daha az ile daha fazla yapmak zorunda kalabilir ve daha tüketici odaklı olabilir

- Dünya elektrik tüketicileri için daha karmaşık bir yer haline gelebilir. Tüketiciler aldıkları hizmette neye değer verdiklerini düşünmek zorunda kalabilirler

- Temettüler kaybolacaktır

- Demir yolları ölmedi, elektrik şirketleri de… İyi oldukları işi yani büyük hacimli elektriği uzun mesafelerde taşımaya odaklanacaklar.

Kaynak : barissanli.com/eak/

Önceki Bültenlerden Sizin İçin Seçtiklerimiz

ABD’de akıllı sayaç kullanımı yıl sonunda 70 milyona ulaşacak

Enerji üssü Konya’ya MEDAŞ ve SEDAŞ’tan büyük çağrı merkezi yatırımı

CLK Enerji’den Kars’a dev çağrı merkezi yatırımı

“Türkiye’nin enerjinin her alanında ciddi bir yatırım potansiyeli bulunuyor”

Etkinlikler

European Utility Week

15-17 Kasım 2016 / Barselona , İspanya

4. Yenilenebilir Enerji Sistemleri ve Enerji Verimliliği Fuarı

17-19 Kasım 2016 /Antalya

7. Türkiye Enerji Zirvesi

23-26 Kasım 2016 /Adana

Uluslararası Yeşil Enerji Konferansı

28-30 Kasım 2016 / Atlanta, ABD

Solar TR 2016 Konferans ve Sergisi

6-8 Aralık 2016 / İstanbul

10. Dünya Geleceğin Enerjisi Zirvesi

16-19 Ocak 2017 / Abu Dabi, BAE

Uluslararası Temiz Kömür Zirvesi

22-23 Mart 2017

19. Electric Power Conference&Exhibition

10-13 Nisan 2017/Şikago

23. Uluslararası Enerji ve Çevre Fuarı ve Kongresi

03-05 Mayıs 2017